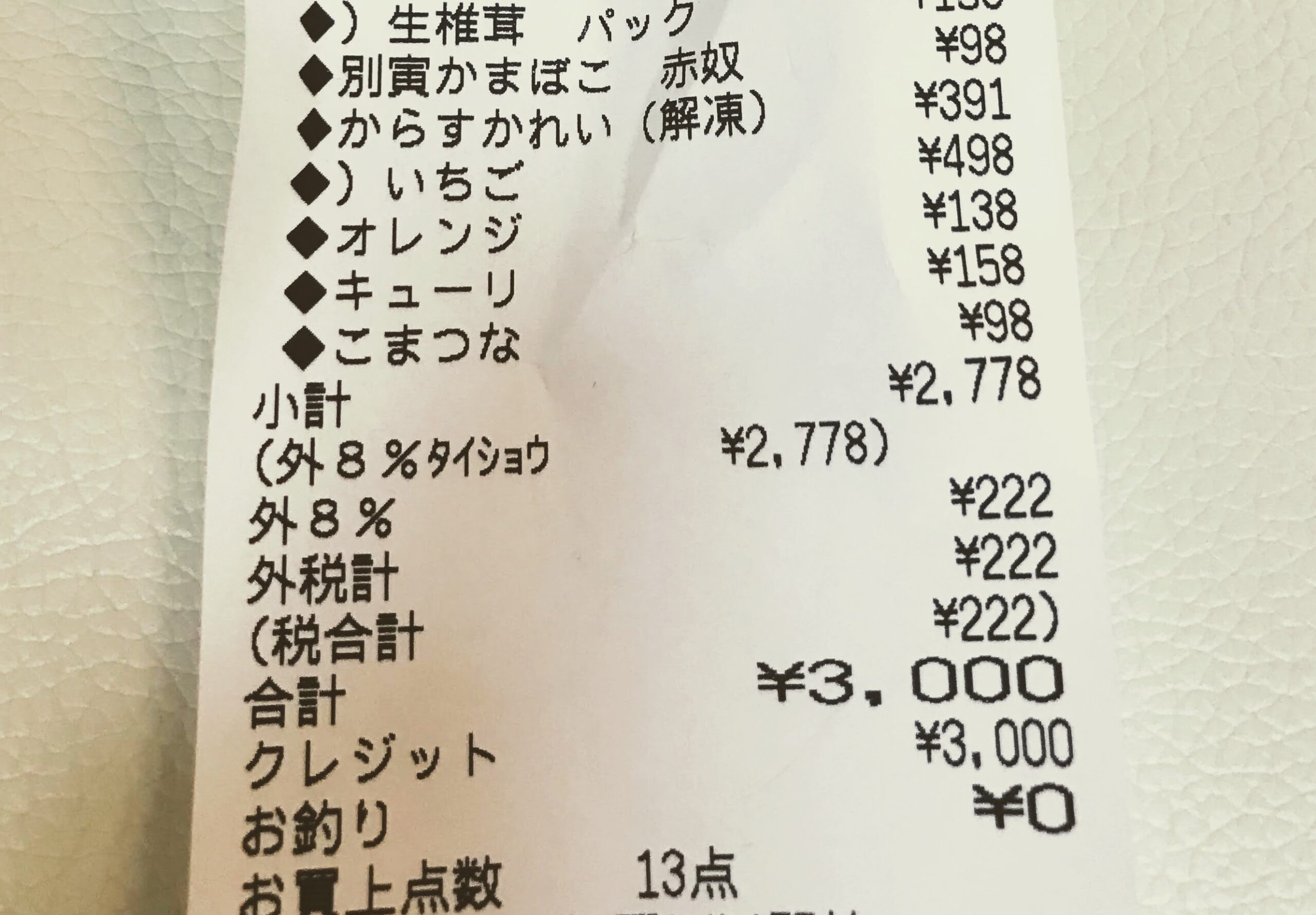

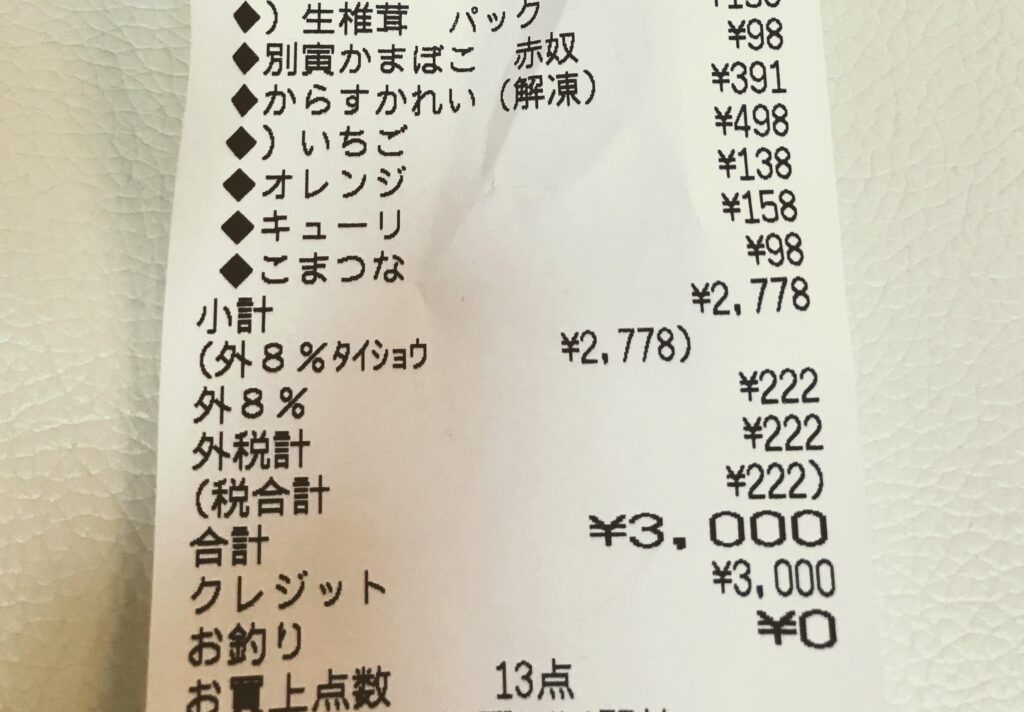

本体2,778円+消費税222円=3,000円!

不動産賃貸業 いつまで免税ですか?

不動産賃貸業 いつまで免税ですか?

「居住用」賃貸収入だけなら免税事業者

不動産賃貸業をされている方の中には、消費税の免税事業者の方がある程度いらっしゃるでしょう。

例えばマンションを一棟あるいは複数所有していて、全戸居住用として賃貸している場合です。

居住用賃貸収入については、消費税が非課税になるので、貸し出している賃貸物件が居住用の場合、

大家さんが、賃貸物件の収入に対する消費税を(国に)納める必要はありません。

所有する物件の内、一部が事業用の賃貸(消費税課税対象)だとしても、

その事業用賃貸の収入が少額でしたら消費税の課税事業者にはなりません。

基準としては消費税の課税対象となる、事業用賃貸収入や駐車場の収入の合計が1,000万円を超えるかどうか。

1,000万円を超える場合には、その翌々期(2年後)の事業年度は、消費税の課税事業者になります。

このため、所有しているマンションの1階部分だけ事業用として貸し出している大家さんでも、

課税事業者にならず、消費税の免税事業者であることもあります。

事業用賃貸収入が増えそうな場合

現状は免税事業者であっても、新しい不動産投資を検討される場合には

引き続き消費税のことを考えておきたいです。

免税事業者が、新しく居住用賃貸物件を貸し出す場合は、特に問題ないでしょう。

検討すべきなのは、「事業用の賃貸」に出す場合です。

(事業用の賃貸の他にも、消費税の課税対象になる取引として、

駐車場の貸付や民泊売上などもあります。)

先ほども触れたとおり、事業用の賃貸収入に対しては、消費税の課税対象です。

年間で1,000万円を超える場合と、そうでない場合で変わってきます。

免税事業者→課税事業者になったら

例えば、賃貸物件を事業用として、月額賃料88万円で貸し出したとして。

免税事業者であった期間は、賃料が88万円あると思っていたのが、

課税事業者になって、実際には、賃料80万円+消費税8万円=88万円だったということを

まざまざと感じるようになります。8万円分は消費税を納めないといけませんので。

そもそも初めから、賃料80万円+消費税8万円だったわけなのですが、

免税事業者なので、消費税分8万円分を納めることなく得していたという状態なのです。

免税事業者から課税事業者になると、これまで考えていた収支と変わってくることになりますね。

そのため、事業用賃貸を貸し出す場合の賃料は、消費税込みという認識で考えておきましょう。

最後に、

免税事業者がインボイスの登録をして課税事業者になる場合も同じように注意しましょう。

※細かな検討は省いており、よくあるケースについて記載していますのでご了承いただければ幸いです。

【日記】

・長女の家庭訪問。クラスをまたぐ活動でとりまとめをして頼りになるとほめていただきました。

国語がんばっているそうです!

・次女は赤ちゃん返り中・・・というか、赤ちゃんを脱するのを抵抗しています。赤ちゃん言葉は姉だけ解析できます。欲しがったぞうさんのシール帳も2才用でした。